Análise Espectral de Investimentos No Espaço Privado

Insights from Fabrica Ventures Team.

The Most Powerful Technology Law in History

February 27, 2019

Becoming Alpha

August 6, 2019

Mercados mudam com o tempo, desculpem o chavão.

Em 2008, ano da última crise global, o tempo médio de vida das empresas que abriam capital era de 6,5 anos. Hoje esse tempo médio subiu para 11 anos.

Essa mudança temporal pode parecer desimportante, mas tem implicações profundas para a estratégia de alocação de capital do investidor. A maior parte da geração de valor, que tradicionalmente ocorria no mercado público acionário, está migrando para um locus do mercado privado, a ver.

De maneira ampla, o mercado privado é conhecido como private equity (PE).

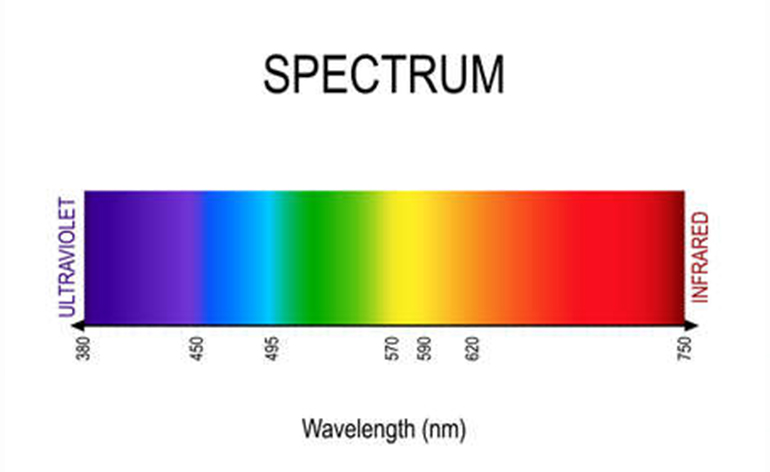

Em uma ponta do espectro do mercado de PE estão os leveraged buyouts (LBOs), o infravermelho de baixa frequência, enquanto na outra ponta estão as startups (SUs), o ultravioleta de alta frequência.

O modelo de LBO ficou eternizado no magistral “Barbarians at the Gate” que conta, em um estilo jornalístico, a estória do KKR, precursor e rei dos LBOs, e de sua epopeia obsessiva e vitoriosa pela aquisição da RJR Nabisco.

A atividade de LBO é simples, na teoria. A receita padrão é a seguinte. Uma empresa, em um mercado “estável” e idealmente geradora de caixa (o infravermelho de “baixa energia”), é comprada com pouco aporte de equity e muito de dívida (daí o nome LBO), alavancando assim o balanço da empresa adquirida. Pagar a dívida é problema da empresa. LBOs com relações 10% equity e 90% dívida não são incomuns. A seguir custos são ceifados e a geração turbinada de caixa é então destinada para pagar a dívida. Após uns 5 anos é revendida, depois da dívida amortizada, o que proporciona um elevado retorno, mesmo sem ganho de múltiplos entre a venda e a compra, pois o equity investido é “pequeno”. Na última década, com o Fed jogando na lona a taxa de juros, a atividade de LBO experimentou, obviamente, grande expansão.

Por sua vez, as SUs são, por definição, empresas ainda em formação, em crescimento rápido – conquistar mercados é uma questão vital — e consumidoras de caixa (o ultravioleta de “alta energia”). Investidores em SUs buscam empresas com teses de investimento inovadoras e que precisam de infusões de equity – equity é a alternativa ao empréstimo bancário.

SUs caracterizam-se pela alta taxa de mortalidade. Para ilustrar, no mercado brasileiro de SUs (de 1994 a 2018), 44% dos investimentos write-offaram, e apenas 3% produziram um MOIC (Multiple on Invested Capital) acima 10. O investidor para ter sucesso no mercado de SUs, portanto, precisa colocar fichas em várias apostas.

As ondas visíveis pelo ser humano estão no meio do espectro eletromagnético e cada um de nós tem sua cor predileta. E qual é a modalidade que está no meio do espectro de PE? São as empresas que apagaram as velinhas dos 6,5 anos de idade, conhecidas com late stage Venture Capital (late stage VC).

Geralmente:

a) Já são reconhecidas e admiradas pelo mercado

b) O risco de um write-off é baixo

c) O período para liquidez do investimento é curto – tipicamente 2,5 anos, considerando 6 meses de lock-up pós-IPO

E da mesma forma que cada tem sua cor predileta (a minha é o amarelo VangGoghniano), late stage VC permite o cherry-picking, a seleção de acordo com as preferências pessoais.

Conclusão

Quando a Amazon abriu o capital em 1997, seu valor de mercado era de apenas US$ 500 milhões. Investidores iniciais fizeram fortunas no pós-IPO da Amazon – 110x. Ganhos desse porte estão cada vez mais difíceis no mercado público, pois as startups estelares estão permanecendo privadas por mais tempo (obs: não se deve menosprezar o impacto draconiano da SOX).

A geração de valor está acontecendo agora no período pré-IPO.

Late stage VCs fornecem um bom naco do upside sem a necessidade de investir em um portfólio de dezenas de SUs para diluir o risco. Investidores de pré-IPO tipicamente não se preocupam com perdas; a preocupação é quanto ao tamanho do upside.

{kind=link}

{kind=link}